1. 지역가입자 건강보험료

지역가입자는 직장가입자를 제외한 모든 사람이 가입 대상입니다.

소득과 보유 재산, 자동차를 고려해 보험료를 계산하는 구조입니다.

지역가입자의 건강보험료는 가입자의 소득, 재산(전월세 포함), 자동차 등을 기준으로 정한 부과요소별 점수를 합산한 보험료 부과점수에 점수당 금액을 곱하여 보험료를 산정한 후, 경감률 등을 적용하여 세대단위로 부과합니다.

직장가입자는 소득을 기준으로 했다는 점에서, 지역가입자와 차이가 있습니다.

1) 보험료 계산방법

지역가입자 건강보험료의 경우 직장가입자와 비교했을 때 보험료가 많이 나오는 경향이 있었습니다.

그런데 2022년 9월 1일부터 지역가입자 건강보험료 계산 방식이 변경되었습니다.

기존에는 지역가입자 소득점수제로 소득을 97등급으로 나누어 점수에 맞춰 계산했지만 이제는 직장가입자와 동일하게 보험요율을 곱하여 계산하게 되었습니다.

2022년 9월 1일 변경 이후로는 소득의 경우 정률로 곱하고 나머지 재산, 자동차 점수는 기존과 같이 점수별 금액을 곱하여 계산하게 됩니다.

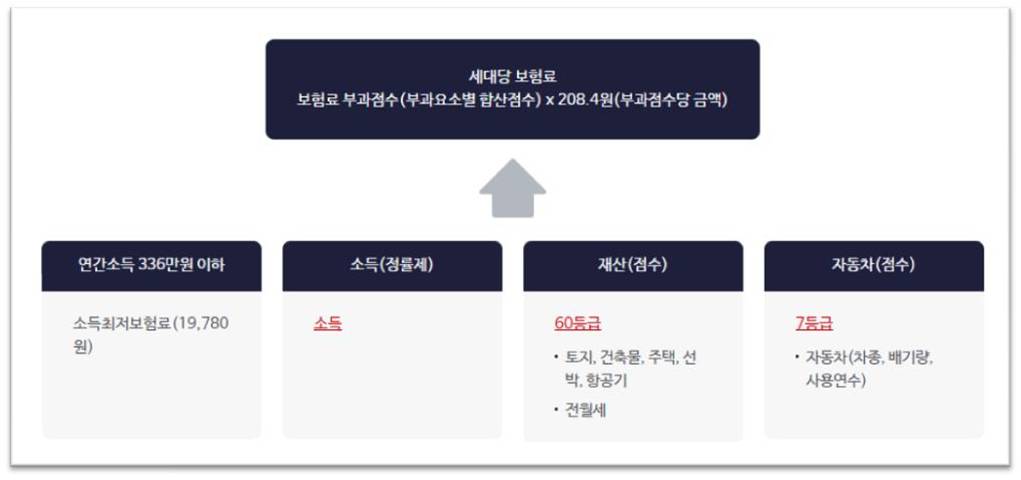

지역가입자 세대당 보험료 = [소득(정률제) + 재산 점수 + 자동차 점수] X 부과점수당 금액

[ 지역가입자의 건강보험료 부과체계표 ]

부과점수당 금액은 2022년 205.3원에서 2023년 208.4원으로 3.1원 인상되었습니다.

[ 연도별 지역보험료 부과점수당 금액 ]

소득의 범위는 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득입니다.

이자, 배당, 사업, 기타소득은 「소득세법」에 따라 산정한 소득금액의 100%를 적용하며, 근로와 연금소득은 「소득세법」에 따른 소득의 금액 합계액의 50% 적용합니다.

연소득이 336만 원 이하 세대일 경우 소득최저보험료인 19,780원을 적용하여 계산합니다.

지역가입자 세대당 보험료 = 소득최저보험료(19,780원) + [(재산 점수 + 자동차 점수) X 부과점수당 금액(208.4원)]

연 소득 336만 원 초과 세대에 대해 소득에 부과하는 점수는 제42조 제2항에 따른 소득을 보건복지부령으로 정하는 바에 따라 평가하여 합산한 소득금액을 다음 표의 구분에 따라 산정합니다.

재산세 과세 대상이 되는 주택, 건물, 토지, 선박, 항공기(단, 종중재산(宗中財産), 마을 공동재산, 그 밖에 이에 준하는 공동의 목적으로 사용하는 건축물 및 토지는 제외)가 재산의 범위에 포함되며 주택/건물을 소유하지 아니한 경우에는 임차주택에 대한 보증금 및 월세금액으로 산정합니다.

건물, 토지, 선박, 항공기는 재산가액(과세표준액)의 100%를 적용하고, 전/월세금액의 경우 30%만 적용합니다.

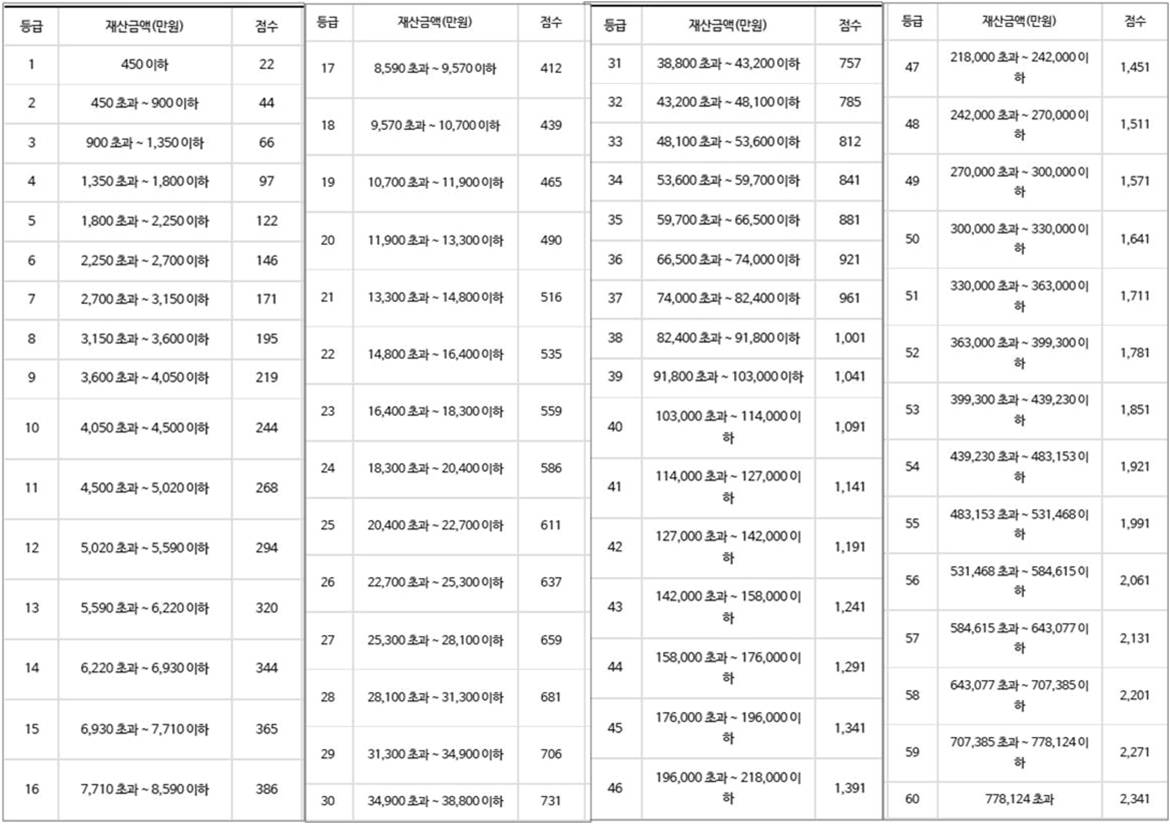

재산금액 구간별 기본공제는 일괄 5천만 원을 적용합니다.

기본공제 산식 = [재산세 과세표준금액 + 전월세평가금액(30% 적용)] - 기본공제액

기본공제 산식을 통한 금액으로 아래의 60등급에서 맞는 점수를 찾아 넣으면 됩니다.

[ 국민건강보험 지역가입자 재산등급별 점수 (시행령 제42조 제1항 관련 [별표 4]) ]

보험료 계산에 포함되는 자동차는 「지방세법 시행령」제123조 제1호, 제2호에 따른 승용자동차 및 그 밖의 승용자동차(전기, 수소, 태양열 등)를 대상으로 합니다.

[ 국민건강보험 지역가입자 자동차등급별 점수(시행령 제42조 제1항 관련[별표 4]) ]

지역가입자의 보험료 계산 시 부과 제외되는 자동차는 다음과 같습니다.

① 사용연수가 9년 이상인 경우

② 차량 잔존가액 4천만 원 미만인 차량

③ 국가유공자 및 보훈보상대상 상이자 소유 자동차

④ 등록 장애인 소유 자동차

⑤ 「지방세특례제한법」에 따라 과세하지 않는 자동차

⑥ 승합·화물·특수차, 영업용 자동차

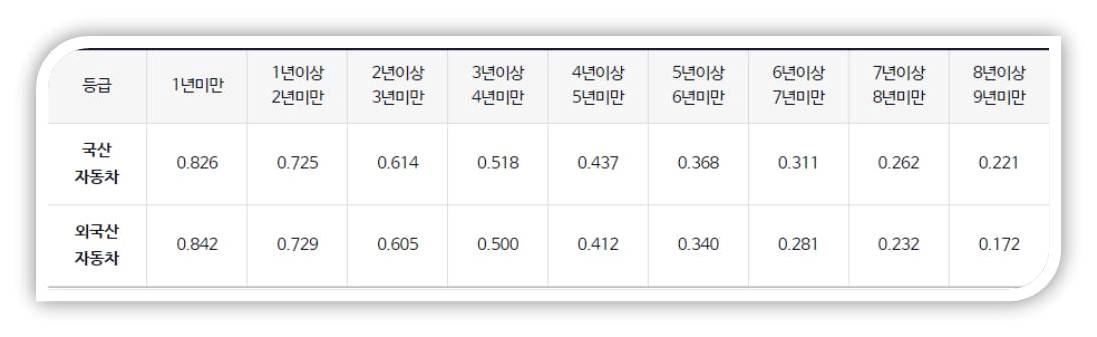

사용연수는 자동차 최초 등록일부터 월 단위로 계산하며, 자동차 가액으로 부과되는 경우에는 차량의 경과연수별 잔존가치율을 적용합니다.

[ 자동차 가액 산정에 필요한 차량의 경과연수별 잔존가치율 ]

자동차가 2대 이상인 세대는 각각의 자동차 등급별 점수를 합산하면 됩니다.

지역가입자 건강보험료의 하한금액과 상한금액은 다음과 같습니다.

- 상한 보험료: 3,911,280원

- 하한 보험료: 19,780원

2) 건강보험료의 경감 및 면제

건강보험료 경감 종류 및 경감률은 다음과 같습니다.

- 섬 · 벽지 경감 : 50%

- 농어촌 경감: 22%

- 농어업인 지원 : 28%(농림축산식품부에서 국고지원)

- 세대 경감 : 10~30% (노인, 장애인, 한부모가족 세대 등)

- 세대경감 사유가 중복될 경우 유리한 경감률 하나만 적용

- 재해 경감: 30~50%

- 경감 종류가 중복될 경우 최대 경감률은 50% 임

- 섬 · 벽지 경감 ⇒ 농어촌경감(농어업인경감) ⇒ 세대경감 순으로 적용

건강보험료 면제 사유는 다음과 같습니다.

① 3개월 이상 국외체류자로서 국내에 피부양자가 없는 경우 보험료 면제

다만, 국외업무종사로 국외체류 시 해당 사실을 공단에 증빙한 경우 1개월 이상임)

* 국외업무종사 1개월 이상 체류에 대한 면제는 2021.10.14. 입국부터 적용

② 현역병 등으로 군 복무, 교도소 기타 이에 준하는 시설에 수용

3) 보험료 부과 기간

국민건강 보험료는 가입자의 자격을 취득한 날이 속하는 달의 다음 달부터 가입자의 자격을 잃은 날의 전날이 속하는 달까지 부과 · 징수합니다.

다만, 가입자의 자격을 매월 1일에 취득한 경우 또는 「독립유공자예우에 관한 법률」 및 「국가유공자 등 예우 및 지원에 관한 법률」에 따라 의료보호를 받는 사람 중 건강보험 적용 신청으로 가입자의 자격을 취득하는 경우에는 그 달(신청일이 속한 달)부터 부과·징수합니다.

2. 직장가입자 건강보험료

직장가입자는 회사를 다니는 직장인이 가입하는 건강보험으로 모든 사업장의 근로자와 사용자, 공무원과 교직원이 직장가입자 대상입니다.

휴직이나 육아휴직 등으로 급여 전부 또는 일부가 지급되지 않더라고 직장 근로자라면 건강보험 자격이 유지되므로 보험급여를 받을 수 있습니다.

직장으로 복직 시 전월 정산 전 보수월액과 휴직기간 보험료율을 기준으로 휴직기간 동안 보험료를 계산하며 복귀 후 최초 월급여액에서 건강보험료가 정산됩니다.

휴직기간은 보험료 경감에 포함됩니다.

- 무보수 휴직 : 50%

- 유보수 휴직 : 휴직기간 해당 사업장에서 지급받은 보수 기준

- 육아휴직 : 휴직기간 중 지급받은 보수와 상관없이 휴직 전월 정산 전 보수월액

직장가입자 건강보험료는 소득능력에 따라 보험료가 부과되며 소득능력은 보수월액보험료와 소득월액보험료로 구분합니다.

1) 보수월액보험료

직장가입자가 지급받는 보수(개인사업자 사용자는 사업소득)로 보험료를 계산합니다.

보수는 사용자의 신고금액을 기준으로 합니다.

보수월액보험료 = 보수월액 x 보험료율 (7.09% = 가입자 3.545% + 사용자 3.545%)

직장가입자 건강보험료율은 2022년 6.99%에서 2023년 7.09%로 0.1%p 증가했습니다.

직장가입자의 경우 근로자와 사용자가 각각 50%씩 부담하므로 실질적으로는 3.545%가 됩니다.

[ 건강보험료 직장가입자의 보수월액보험료 부담률 (단위 : %) ]

보수월액보험료의 월별 보험료 상한액은 7,822,560원(월별 보수월액 상한액 : 110,332,300원), 하한액은 19,780원(월별 보수월액 하한액 : 279,266원)이다.

* 국민건강보험법 시행령 제32조(월별 보험료액의 상한과 하한) 개정

: 상·하한선 기준이 ‘보수월액’ 기준에서 ‘보험료’ 기준으로 변경됨

- 상한선 : 전전년도 직장 평균 보수월액 보험료의 30배(7,822,560원)

- 하한선 : 전전년도 직장평균 보수월액보험료의 8% 수준(19,780원)

* 전전년도(2021년) 직장 평균 보수월액 보험료(260,752원)

건강보험료 경감 종류 및 경감률은 다음과 같습니다.

- 국외근무자 경감 : 가입자 보험료의 50%(국내에 피부양자가 있는 경우)

- 섬 · 벽지 경감 : 가입자 보험료액의 50%

- 군인 경감 : 가입자 보험료액의 20%

- 휴직자 경감 : 가입자 보험료액의 50% (육아휴직자는 보수월액보험료의 하한까지 경감)

- 임의계속가입자 경감 : 가입자 보험료액의 50%

- 종류가 중복될 경우 최대 경감률은 50% (육아휴직자는 예외)

건강보험료 면제 사유는 다음과 같습니다.

① 3개월 이상 국외체류자로서 국내에 피부양자가 없는 경우 보험료 면제

(다만, 국외업무종사로 국외체류 시 해당 사실을 공단에 증빙한 경우 1개월 이상임)

* 국외업무종사 1개월 이상 체류에 대한 면제는 2021.10.14. 입국부터 적용

② 현역병 등으로 군 복무, 교도소 기타 이에 준하는 시설에 수용

2) 소득월액보험료

보수월액보험료 산정에 포함된 보수 소득을 제외한 직장가입자의 사업, 근로, 연금, 이자, 배당, 기타소득이 연간 2,000만 원을 초과하는 경우 소득월액 보험료를 별도로 산정합니다.

소득월액보험료 = ((연간 보수외소득 - 2,000만 원) ÷ 12월)) × 소득평가율 × 건강보험료율(7.09%)

2022년 9월분 직장가입자의 소득월액보험료부터 적용하며 사업·이자·배당·기타소득의 소득평가율은 100%, 연금소득과 근로소득의 소득평가율은 50%를 적용합니다.

- 소득월액 : 보수월액에 포함된 보수를 제외한 직장가입자의 소득(이자, 배당, 사업, 근로, 연금, 기타소득)으로 합산 후 2,000만 원을 공제한 금액을 12로 나누어 소득종류에 따라 소득평가율을 곱한 금액

- 소득월액 = (연간 보수외소득 – 2,000만 원) ÷ 12월 × 소득평가율

- 소득평가율 : 「소득세법」에 따라 산정한 이자, 배당, 사업, 기타소득금액(100%), 「소득세법」에 따른 근로·연금소득의 금액 합계액(50%)

- 소득월액보험료 = 소득월액 × 건강보험료율

소득월액보험료의 월별 보험료 상한액은 3,911,280원이며 하한액은 없습니다.

* 국민건강보험법 시행령 제32조(월별 보험료액의 상한과 하한) 개정

: 상·하한선 기준이 ‘보수월액’ 기준에서 ‘보험료’ 기준으로 변경됨

- 상한선 : 전전년도 직장 평균 보수월액 보험료의 15배(3,911,280원)

- 하한선 : 소득월액은 하한선 없음

* 전전년도(2021년) 직장 평균 보수월액 보험료(260,752원)

건강보험료 경감 종류 및 경감률은 다음과 같습니다.

- 섬 · 벽지 경감 : 보험료액의 50%

- 군인 경감 : 보험료액의 20%

- 사업장 화재 등 경감 : 보험료액의 30%

- 경감 종류가 중복될 경우 최대 경감률은 50% 임

건강보험료 면제 사유는 보수월액보험료와 동일합니다.

2023.01.14 - [재테크] - 국민건강보험공단이 운영하는 국민의 의료보험 : 국민건강보험

국민건강보험공단이 운영하는 국민의 의료보험 : 국민건강보험

1. 국민건강보험(National Health Insurance)이란 ? 국민건강보험(國民健康保險)은 정부가 운영하는 사회보장제도(social insurance)의 하나로 공공의료보험(Public Health Care)에 속한다. 정부가 운영하는 4대 사

wfadcoupa.com

'재테크' 카테고리의 다른 글

| 산재보험의 특징과 산재보험급여의 종류 (0) | 2023.01.17 |

|---|---|

| 실업급여의 계산 및 구직급여 지급 절차 (0) | 2023.01.16 |

| 실업급여의 종류와 수급 조건 (0) | 2023.01.15 |

| 고용보험 : 실업급여 지급과 재취업을 위한 사회보험 (0) | 2023.01.15 |

| 국민연금 보험료 계산 및 예상 수령액 알아보기 (0) | 2023.01.15 |

| 국민연금 : 연금제도와 국민연금의 종류 (0) | 2023.01.15 |

| 국민연금 : 보험원리에 따라 운영되는 사회보장제도 (0) | 2023.01.14 |

| 국민건강보험공단이 운영하는 국민의 의료보험 : 국민건강보험 (0) | 2023.01.14 |

댓글